多家保险公司的乘客人身意外伤害保险保单不仅没有严格按照《合同法》和《保险法》的要求来做,更重要的是投保人签名和被投保人签名都没有,从《合同法》的角度来讲,合同的流程都没走完,是没有法律效力的。

《保险中介》周发兵

两块钱的长途汽车意外保险,会有多少人在意?但如果乘以每年几十亿的客运量,问题就远远不是那么简单了!《保险中介》杂志记者调查发现:在看似无关紧要的“两元保险”背后,隐藏着一条巨大的灰色利益链条。

“被保险”的乘客

坐过长途客车的人,相信都有这样的经历:到窗口买票时,总会以高于票面两元块钱(有的高一元,有的高三元,以两元的居多)的价钱买到车票。这多的两块钱,就是用来保险的,其全称为“乘客人身意外伤害保险”简称“乘意险”。

但就是这样一张谁也不太在意的保险凭证,只要细心地看,就会发现诸多疑点(如图一):

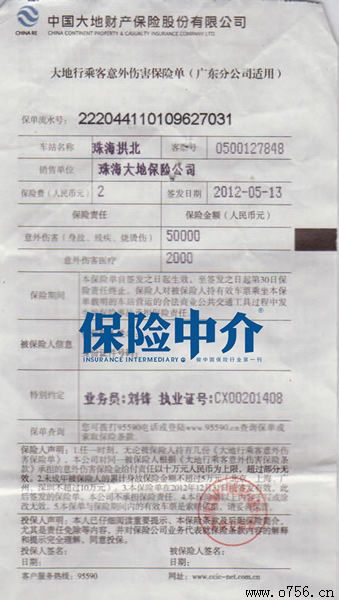

图一:这是一张从珠海拱北到深圳的长途客运车意外险保险证,保险证的正面印有中国大地财产保险股份有限公司和“大地乘客意外伤害保险单(广东分公司使用)”字样,背面印有“大地乘客意外伤害保险简介”的相关条例说明。保单流水号为222044110109627031。

疑点一:没有乘车日期、开车时间、到达时间和车次的信息,没有票价,没有座位信息。没有座位信息怎么确定乘客的座位在哪里。

疑点二:被保险人信息一栏为空缺;

疑点三:投保人签名为空缺;被保险人签名为空缺;日期为空缺。

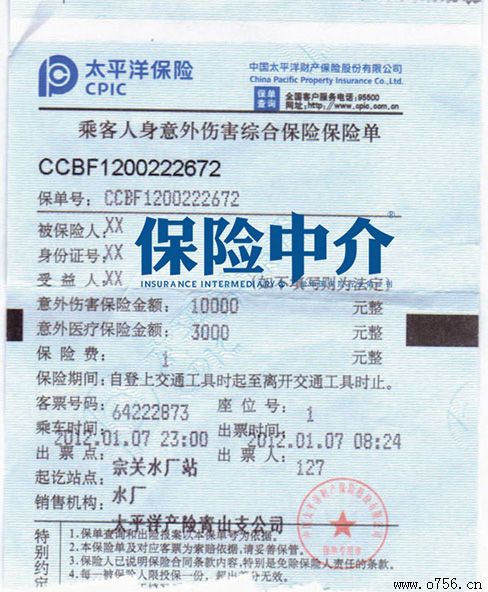

无独有偶,在《保险中介》杂志记者取得的另一张保险凭证中同样也有以上疑点:票面信息显示的是“乘客人身意外伤害综合保险保险单”由太平洋保险所制。保单号为:CCBF1200222672(详见图二)。同样,被保险人为空(用XX代替);身份证号位空(用XX代替);受益人为空(用XX代替)

疑点四:第一张保单意外伤害(身故、残疾、晒烫伤)为50000,意外伤害医疗为2000;第二张保单的意外伤害保险金额为10000元整,意外医疗保险金额为3000元整。

疑点五:第一张保单的保险费为2元;第二张保单的保险费为1元。

“没有个人信息合同是不存立的。我国《保险法》的第十八条就做出了明确规定。”对此,《保险中介》杂志法律顾问曾祥斌认为,根据《保险法》的要求,保险合同必须清楚的标明保险人的名称和住所;投保人、被保险人的姓名或者名称、住所,以及人身保险的受益人的姓名或者名称、住所。他认为:以上两张保险合同是否有效,值得商榷,因为合同根本没有达到《保险法》所规定的要求。更重要的是,以上两份保单不仅没有严格按照《合同法》和《保险法》的要求来做,更重要的是投保人签名和被投保人签名都没有,从《合同法》的角度来讲,这两份合同的流程都没走完,是没有法律效力的。

客运站“潜规则”?

“去哪里?”

在武汉水厂长途客运站,售票员向一位买票的乘客询问。

长期在外出差的张先生告诉《保险中介》杂志记者:“我长期在外出差,在湖北省内,无论是哪家客运站都有这两块的保险,如果你不跟售票员说,就会多出两块钱,唯独这个客运站不同,即使你要求不买保险,售票员也会强行卖给你。这是客运站的‘潜规则’”。

正如这位张先生所说的,《保险中介》杂志记者买了一张去仙桃的车票。在窗口,售票员说:“加钱买保险”。记者说:“保险是自愿的,我想买就买,你们不能强卖。”对此,该工作人员回答很干脆:“这是公司的规定,买票就要买保险,不买保险就不卖车票!”

另一位乘客则代表了采访中绝大多数人的想法:“既然是客运站卖的,肯定要买,何况只有一、两块钱。”对于出门在外的乘客来讲,多一、两块钱和少一、两块钱是无所谓的,他们所求的是顺利买票,顺利上车,安全的抵达目的地。至于多出的一、两块钱是干什么的,能起到什么作用,根本无人关心,也没有时间去过问。

该车站附近的一位清洁工向《保险中介》杂志记者介绍:“乘客拿到车票后就直接上车,看都不看保险是怎么回事,甚至干脆丢了,我每天都能检到几十张保票,节假日高达300多张,检票的工作人员只看车票,不看保险。特别是长途汽车站的车次,基本上是买票即可上车,很多人根本没时间和售票人员进行计较,买票就走了,很少有乘客较真的。”

事实上,乘意险属于商业保险,乘客有权进行选择。按照我国《保险法》的第十一条:“订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。除法律、行政法规必须保险的外,保险合同自愿订立。”根据“保险自愿”的原则,有些没有进行提示进行强行或者半强行所销售的保险应该是不合法的。一旦乘客发生意外后,虽然乘意险也能进行赔付,但是乘意险的赔付并不是赔付的主体,赔付的主体应该是“承运人责任险”。

所谓“承运人责任险”,是指客运经营者、危险货物运输经营者根据有关法律、行政法规和规章的规定,保险自己在运输过程中发生交通事故或者其他事故,致使旅客遭受人身伤亡和直接财产损失或者危险货物遭受损失,依法应当由被保险人对旅客或者危险货物货主承担的赔偿责任,由保险公司在保险责任限额内给予赔偿的法律制度。是国家为了保护道路运输受害人能够得到及时救助或赔偿而采取的一项强制保险制度。

《道路运输条例》第三十六条也规定:客运经营者、危险货物运输经营者应当分别为旅客或危险货物投保承运人责任险。由此可以看出,承运人责任保险是由《道路运输条例》规定的一种强制保险,强制参投该保险的范围为道路客运经营者和危险货物运输经营者。

根据《中华人民共和国道路运输条例》,在现行的客运票价中均含有2的费用作为旅客意外险,旅客在购买车票时已支付保险费,此类保险只在当次客车生效,保额较低,最高为3到5万元。强制推行的承运人责任保险,由客运企业出钱为旅客购买,保险时间较长,一般为一年期,赔付标准较高。

在我国,保险的认知度普遍不高,一般人对“乘意险”都缺乏了解时,对承运人责任险了解的就更加缺乏了。事实上,很多人都不知道有承运人责任险的存在,客运站虽然为客车办理了承运人责任险,但是在做法上很少进行宣传,只有少数客运站在车票上标注:“旅客须知:承运途中发生安全事故由承运人负责”的字样。

调查中《保险中介》杂志记者发现,很多长途汽车站售票窗口或者售票大厅没有进行购买保险的提示,即使有提醒,也没有放在比较醒目的位置,比如前文所提到的武汉水厂车站长途汽车站,虽然有“保险自愿购买”的提示,但却放在购票窗口的最上方,一般人根本没有留意到该提示的存在。正因如此,很多乘客认为购买保险是“必须的”,而车站也没有做到告知的义务。

没有进行应有的告知义务,或者说告知义务没有完善,从法律意义上讲存在着默认事实耳朵欺诈,或者说是“捆绑”销售。

同时,《消费者权益法》中的第四条(1993年10月31号第十一号主席令)规定:“经营者与消费者进行交易时,应当遵守自愿、平等、公平、诚实信用的原则。”另外在第三章经营者的义务明确规定:“经营者应当向消费者提供有关商品或者服务的真实信息,不得作引人误解的虚骄宣传。”

《关于做好保险消费者权益保护工作的通知》(保监发〔2012〕9号文件中就有:“人身保险公司要切实履行说明义务,准确描述相关情况,为保险消费者提供正确的产品信息;要按照有关监管规定向消费者出示保险条款、产品说明书和投保提示书,提示保单收益的不确定性、除外责任等与消费者利益密切相关的情况。”

“假保单”,真厉害

两元钱的保险虽然在每个长途汽车站都在卖,从全国的情况来看,每天数量是非常庞大的。据交通运输部新闻发言人何建中介绍,2011年春运40天里,全国公路水路旅客运量再创新高,达26.4亿人次。春运期间,全国公路水路共平安运送旅客26.4亿人次,同比增长13.6%。按照交通部公布的数据来分析,26.4亿次的数量,如果人均购买一份乘意险,那么全国乘意险的保费将十分可观,且26.4亿仅仅是春运40天的统计。根据交通部综合规划司公布的数据:以2011年9月为例,当月我国公路旅客数量为278877万人,自年初累计客运量为2427498万人,按照9月公路旅客数量为单月流量基准,全国2011年客运量将达到3346524万人,如果按乘意险30的购买量计算,那也是一个让各保险公司足以冒险的市场。

面对数以百亿计的乘客量,珠海拱北长途客运站所卖的乘意险保单是真还是假的呢?按照保单上所留的电话,《保险中介》杂志记者拨通了95590客服电话,第1991号客服听清事情的来龙去脉后很客气给记者一个珠海分公司业务电话。按照客服提供的电话,《保险中介》杂志记者又拨通了珠海的电话。接电话的是珠海大地保险公司一位李姓工作人员。《保险中介》杂志记者以乘客身份向该工作人员提了几个问题:1.为什么拱北车站所卖的保险凭证上被保险人信息为空?2.投保人、被投保人签名、日期为空?3.没有乘车日期、开车时间、到达时间和车次的信息,没有票价,没有座位信息?4.为什么保险费是2元,而其他公司有1元,有的是3元,保费确定的根据什么?5.出事后所卖的这份保险能不能赔付?

该工作人员以“只是个工作人员,具体要请示领导”为由,请《保险中介》杂志记者留下电话。半小时后,《保险中介》杂志记者的手机接到了该公司的电话,一位姓黄的、自称是珠海大地公司的负责人回到了记者的有关问题。他说:由于珠海大地在拱北车站没有实现实名制,所以被保险人的相关信息为空。对于这个问题,记者又问,其他汽车站都是在实现刷身份证的做法,为什么你们公司没有实现呢?黄姓领导回到是:我们正在研究这个做法。至于保费的确定是根据分公司的要求确定,珠海公司无权确定。

对于关键的能不能赔付的问题,该领导信誓旦旦地回答:“肯定能赔付!”《保险中介》杂志记者追问:“如果在乘车过程中,乘客把保险凭证弄丢了,公司会不会认账,特别是在保险凭证没有进入核心业务系统时?”对方的回答是:“没有凭证就没有办法赔付。我们只认凭证。”《保险中介》杂志记者继续追问:“难道你们手中没有存根吗?”他回答说“这是电脑打印的票价。”

这位负责人要求《保险中介》杂志记者将图一的复印件传真给他,以便证实凭证的真伪。

根据两张保单凭证上所留的网站,《保险中介》杂志记者特意上去查证了一番,结果很显然是让人失望的,在大地财产保险公司和太平洋公司的网站上根本查不到相关结果。查不到相关结果就意味着这两张保险凭证没有进行保险公司的核心业务系统,故而正如大地珠海公司那位领导所说根本没办法进行赔付。

对此,一位不愿透露姓名的法律人士认为:根据《合同法》的规定,合同一般为一式两份或者一式多份,投保人如果把保险合同给丢失了,应该还有一份或者多份在保险人手中,从法律的角度上讲作为保险人应该按要求做出理赔。

早在2009年1月29日,中国保监会就发布《关于停止以撕票方式经营短期意外伤害保险的通知》(以下简称《通知》),《通知》明确要求,从2009年3月1日起,各保险公司一律停止以撕票方式经营短期意外伤害保险。

《通知》给“撕票方式经营短期意外伤害保险”做了一个明确的定义。“撕票方式经营短期

")