��ˣ�������Դ�ع�����ǰ��SCGC����CIVC���ijֹɱ���Ϊ9.18����������ʱ��6.05�����к���ֹɱ���Ϊ6.72��ͬ����Flagship������ǰ�ֹ�6.39������A�����ʺ��5.99��

��������Ȼ������ʹ������Σ��Ҳ�����Ż��ᣬ�����ʲ��۸���ն����2009��6�£�������Դ�عɿ�ʡ�չ��㽭̫������ԴӦ�ÿƼ�����˾����Ϊ�㽭������Դ����˾���������غ����������Ҳ�Ǿ���ϵ��ҵ�����ֽ����йؼ�һ����

2010��5�£�������Դ�ع���Ŧ�������У�����583.5���ADS�����м�11��Ԫ/ADS��ļ��6400����Ԫ������ֵԼ2.4����Ԫ������ֵ������A������ʱ2.5����Ԫ�Ĺ�ֵ��Ҳ����B������ʱ3����Ԫ�Ĺ�ֵ����ԶԶ��������ʷ�Ҫ���7.5����Ԫ���ϸ���ֵ���൱��Ԥ��Ŀ���3�ۣ���������Ѫ���С�

�������������ɵ¡����ɻ����˶��ԣ���ҵ4�깫˾�����У����ֵ�37.55��Ȩ��Ӧ�Ƹ�ֵ�ﵽ�˽�6��Ԫ�������ѳɹ�ԾǨ��ͼ2����

��һ�꣬ȫ�ø��գ�ŷ�����װ����������������Դ�ع�ҵ��Ѹ�ٴӵ��з�ת������Ӫ�մ�46.5��Ԫ��������2������������Ǵﵽ8.82��Ԫ��������9����

������Դ�عɼ�����Ѫ���У��������ش�ͻ�ƣ��˺�������ͨ�����ӷḻ��Wind������ʾ��������Դ�ع����к�����4�Σ��ۼ�ļ��Լ3.89����Ԫ����2010��10��,��ɼ�һ��ͻ��41��Ԫ/ADS������36��Ԫ/ADS�ɹ�ļ��1.26����Ԫ����Ϊ�䰲Ȼ�ȹ���˫���������Ŷ��춨�˻�����

2012�꿪ʼ��ŷ�����й������ҵʵʩ�������������������꣬������Դ�ع�Ӫ�տ����»�35���ɼ�������2��Ԫ���ҡ����������ۺܿ�ָ���2013��2015�꣬��Ӫ�����١�ë���ʾ��ȶ�������20���ϡ�2016�꣬�������ȫ���������Խ���֣�������һ��������������2019�ꡣ

������Դ�ع����һ������ļ�ʷ�����2019��5�£����м�16��Ԫ/ADS��ļ��6500����Ԫ������IPO�����ۼ�����ļ�ʳ���4.5����Ԫ���ۺ������Լ30��Ԫ��

�������д������ʽ𣬾�����Դ�عɿ�ʼ�������εĹ����վ��EPC��EngineeringProcurementConstruction�������ܳа���ҵ��2020��4�£�������һҵ���ƽ̨���ƿƼ�ʵ��A�����У�������ʱ������ԭ����ĸ��˾������Դ�ع��ڹ�Ȩ�������κι�����

03

���ƿƼ����������ҵ��������У���ֵ��8������

2011�꣬������Դ�عɽ��������վ��Ͷ�ʷ���ҵ����7�£�������Դ�����ʳ��������о��ƹ���Ƽ���������˾����Ϊ��ҵ��ƽ̨��ע���ʱ�1000��Ԫ��2014��3�£���һ��˾����Ϊ����������Դ��������˾����ơ�������Դ���̡�����

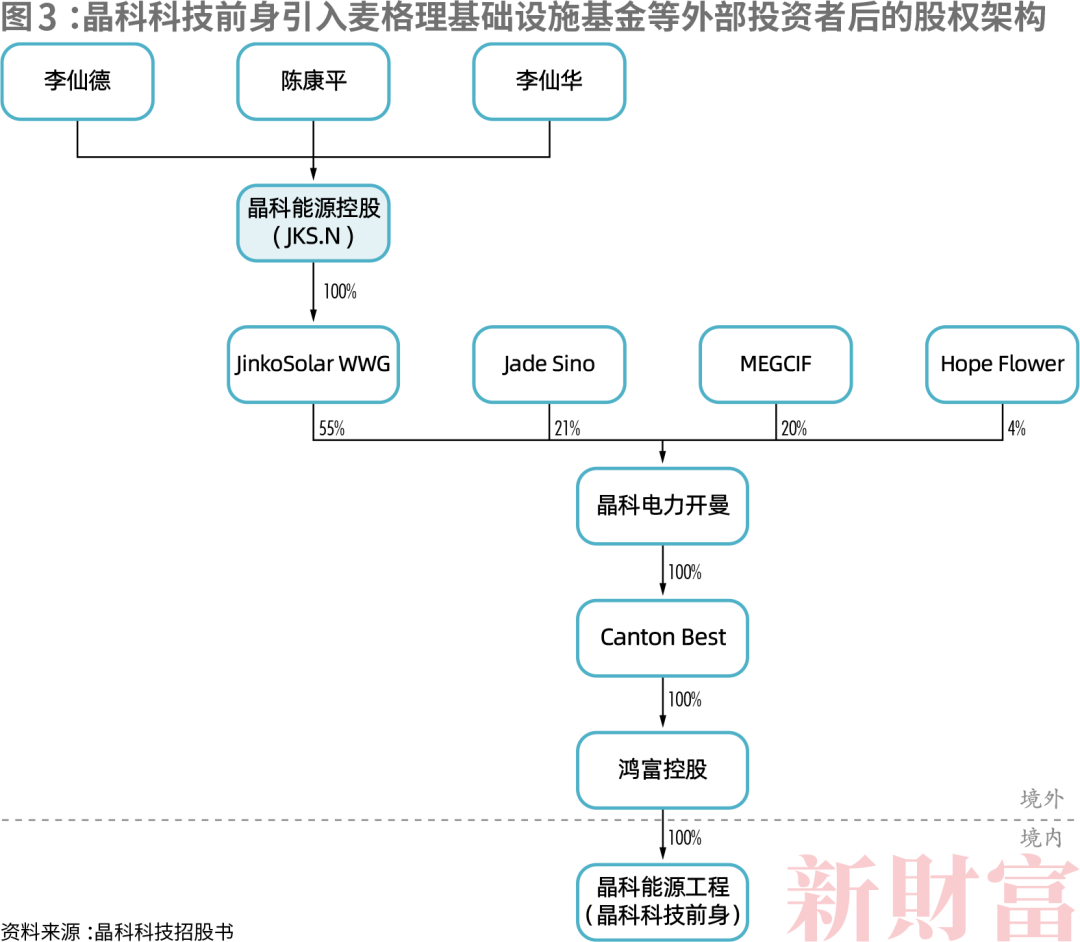

2014��7-11�£�JadeSino�����ҿ����������£�����������л���������ʩ����MEGCIF����HopeFlower����Դ�عɴ��·���ҵ���ȫ���ӹ�˾���Ƶ���������JinkoSolarPower�����JKP��Ϊԭ�ƻ�����ƽ̨��Ͷ��2.25����Ԫ�������45��Ȩ���������Գ���1.05����Ԫ��1����Ԫ��2000����Ԫ���ֹɱ���Ϊ21��20��4���������ʶ�JKP�Ĺ�ֵΪ5����Ԫ��JKPͨ���������й���۵ĺ踻�عɣ�ȫ�ʳ��о��ڵľ�����Դ���̣�ͼ3����

��������ֽ���������վ���Ѹ�ٷ�չ��������ҵ���ϣ����ݾ�����Դ�عɵIJ������ݣ�2013-2015��䣬�䷢���������0.77��Ԫ����6.28��Ԫ����������7���ࡣ

2016��10�£�������Դ�عɽ����ֺ踻�عɵ�55��Ȩ������2.5����Ԫ�����۸���ʢ�Ƽ�����ʢ�Ƽ������Ϊ��������Դ���ţ���ơ����Ƽ��š��������ɵ�Ϊ��ɶ����ֹ�52.5���¿�ƽ�����ɻ��ֱ�ֹ�31.5��16��

����ζ�ţ���վ����ڴ�����еĹ�ֵΪ4.55����Ԫ��Լ��30��Ԫ����ң�������2014��7����������Ͷ����ʱ��5����Ԫ��ֵ��

4.55����Ԫ��ֵ����Ӧ���ƿƼ�2016�꾻������ӯ��Ϊ30������2017�꾻������㣬��5����

���ƿƼ��걨��ʾ����2015��Ӫ��Ϊ6.2��Ԫ����һ�����뾧����Դ�ع�2015�귢����ҵ������ǡ��һ�¡�2016-2017�꣬���ƿƼ�Ӫ�տ���������18.6��Ԫ��40.5��Ԫ����ĸ���������2015���2200��Ԫ������2017���6.72��Ԫ��������������5.5��������������30����

��վ���ҵ�������������ֵ����û��������������ˮ�����ƺ����ϳ��������ջ���������˹�о���BonitasResearch�����ָ�����ɵ¡����١���

������˹�ı���ƣ���������Դ�عɽ���վ�ʲ��Ե����г���ֵ�ļ۸���۸���³������Լ������þ�����Դ�ع���ԴΪ��վ�������Ǻ��Ĺ�������վ��Ŀ�ṩ�ʽ���Щ��Ŀʼ��δʹ������Դ�عɹɶ����桱������Ϊ������վ��һ������Դ�ع����м�ֵ���ʲ�˽�л������������ɶ����棬ʹ�ڲ���ʿ���档

������Դ�ع��������һ˵������Ϊ�ñ���������������δ��֤ʵ�ij����Լ�����¼������Խ��ۺͽ��ͣ��������Բ�����˹��ȡ�ʵ������ж���Ȩ����

����վ���Ӿ�����Դ�ع��а����������ʵ�������ס�2014��1�£����ɵ¾�����ʾ��������Դ�عɵĹ����վҵ�����С�������ս�����о���������ͨ���ֲ�����ҵ����뵽������˾���Ա�֤Ͷ���˵����档

�¿�ƽ�������ֲ�ԭ��վ��Ӫ������ҵ��ӯ��ģʽ��ͬ������һ������ƽ̨�У������������ֵ�����г�ƫ�õ�վ��Ӫ����ֵ������У����Ը��õ�ļ������

�����վͶ����Ӫ�����ʽ��ܼ���ҵ��Ϊ�˽�һ������Ӫ��ģ����Ҫ��������Ͷ���ߣ����������������ʡ�

2016��12�£�������Դ����ʵʩ���ʣ������н�ʯ��Դ�����������ģ����ϻ��3750����Ԫ��þ�����Դ���̴�Լ4.76��Ȩ�������ֵΪ7.88����Ԫ����������ǰ������Լ66��

2017��2�£������й�Эһ�ڹ�ȨͶ�ʻ���ϻ���ҵ�����ϻ��ơ���Эһ�ڡ������麣���������Դ��ȨͶ�ʺϻ���ҵ�����ϻ��ơ�������������݅�ӯ����Ͷ�ʺϻ���ҵ(���ϻ�)�ֱ����1.14����Ԫ��1����Ԫ��7142����Ԫ�����ܼ�2.857����Ԫ�Ϲ�������Դ���̵�19��Ȩ��������Դ���̹�ֵ��һ������������15����Ԫ����4����ǰ��ȣ���ֵ����������

������Ͷ���߿�ʼ�˳���2017��6�£����ݻ����̩Ͷ�ʹ����ϻ���ҵ�����ϻ��1.9��Ԫ����MEGCIF���еĴ�Լ1.76��Ȩ��MEGCIF�ֹɱ�������13.755��ͬʱ�����ڻ����ڲ��ṹ�������������а���ʢ��ȨͶ�ʺϻ���ҵ�����ϻ��ơ��а���ʢ������8��Ԫ���̹�Эһ�ڳ��е�ȫ��Լ7.42��Ȩ��������Ȩת�ü۸�ο�2017��2������ʱ�ļ۸�

�������Դ���̸��Ƴɾ��Ƶ����Ƽ��ɷ�����˾����ơ����ƿƼ���)��

2018��12�£����ƿƼ���������ǰ���һ�����ʡ������о�������ԴͶ������˾����ơ����ľ���������9.4��Ԫ��þ��ƿƼ�8��Ȩ�������ֵΪ17.2����Ԫ��

���ƿƼ�½�������Ͷ���ߣ����н�����������ʷݶ�����ǹ��ϵ���������ж��ֽ��ڻ������а���ʢ������������ǿ��Ϊ����ʡ��ó��ͷ��ҵ������������ŵ��ƶ��ˣ��ǵط�ʵ���ɡ����ľ�������������ˣ��ֱ��ǽ���ʡ��չ�����������������й��ʡ�����ع��ʣ��ֹ�30��53.5��10������ʡ�����������ʡ���ͬ������Ͷ�ʷ����������ھ��ƿƼ�������������������д���Լ�����������ܸ���˳����

�������ʵijɹ��������Ծ��ƿƼ�������ҵ����2016��2018�꣬���ƿƼ�����ֱ�����202��108��74����ĸ����������Ϊ336��593��34��ҵ����������������Ϲ�ֵ��ˮ�Ǵ��ߡ�

2020��1�£����ƿƼ������Ͻ������У��ƻ�����10��Ȩ���O25��Ԫ������ζ���ֵΪ250��Ԫ��Լ36����Ԫ����5������ʱ�����ƿƼ����м�Ϊ4.34Ԫ/�ɣ�ļ��Լ26��Ԫ��������ӯ��16.6��������ҵ��ֵһ�¡��������գ���ɼ�����44�����ڵ��µ�����10Ԫ/�����ϣ���ֵ�ﵽԼ290��Ԫ����˽�л���IPO��ɣ����ƿƼ���ֵ��Լ8����ͼ4����

���ƿƼ���A����������������Ǿ��ơ������ǡ���

���ɵµȳ���2.5����Ԫ��Լ��16.6��Ԫ����ң����JKP��55��Ȩʱ��Լ�����ʽ�ʹ���˸ܸˡ�������ʾ����ʢ�Ƽ��չ��ʽ��У�����ƽ�����еĽ����û�Ϊ���������н�10��Ԫ������ζ�ţ����ɵ����˽��ó���Լ6.6��Ԫ��������

2021��9�£����ƿƼ��ɼ�������11Ԫ/�ɣ���ֵԼ320��Ԫ�������Իس�����2022��9�£��ɼ���5Ԫ/�����ң���ֵԼ150��Ԫ����ֹ��ն�����ɵ����˳ֹ���ֵ��94��Ԫ����44��Ԫ���ң���������������2�����ң��翼�Ǹܸ�ЧӦ������������5�����ҡ�

�����꾧�ƿƼ�ҵ��ƣ�������롢���������»���2020�꣬��������������Ȳ��ɿ�������Ӱ�죬���ƿƼ���ɷ�����34��ǧ��ʱ��ͬ���½�3.41�������վEPCҵ����ȡ��ʩ�����ȼ�����ʱ���ӳ٣��������ͬ���»�73�������䵱��Ӫҵ����;�����ͬ���½���2022���ϰ��꣬��Ӫ�����»�Լ17����ĸ�������»�34���Դˣ������Ϊƽ��������������۸����ǣ�ͬʱ��չ�ֲ�ʽ�г��������۷������ӣ�������������������Ҳ���١�

���ƿƼ�����ڲ��������ڱ����Ƚ���һ���棬��IPOļ��26��Ԫ��������2021��4����ɷ���30��Ԫ��תծ����������ڽ��28��Ԫ����ծ�ʴ�2016��ĩ��83.5�½���2022�����ڵ�64��ѹ���˸ܸˡ���һ���棬�侭Ӫ���Գ��ֱ仯��2021������������ʲ�����Ӫս�ԣ������վװ����������δ���������ӣ����Ǽ�����Դ�Ӵ����Ƶ���������ά�����ڷ������ȡ��ͻ�ƣ������г����Ը���ת������ȡ������2022��6��ĩ�����ƿƼ��Գֹ����վ��Ӫ��ģԼ3.08GW�����У�����ʽ��վ��ģԼ2.21GW���ֲ�ʽ��վ��ģԼ0.86GW��

04

������Դ����A����ֵ��7�����ɾͽ�������ֵһ�硱

���������ƿƼ����е�ͬʱ�����ɵµ���������ͣ���Ͷ�뵽�˾�����Դ�عɻع�A�ɵĽ����С�

���ع�ֵ���졢���������ֱ仯���������е��������ء������ҵ������ʾ��������Դ�ع����ڵ����ɰ뵼���������ֵƫ�ͣ�2020��2�£�ƽ����ӯ��Լ2.2����ƽ��������Ϊ0.4�������У�������Դ�ع���ӯ��12.5����������0.3��������˹��ӯ��Ϊ6.3����������0.4����

��A�ɾ�����һ������ͬ���ǰ뵼���飬ͬ��ƽ����ӯ��145����������ֵҲ��51����ƽ��������20.4������ֵ��Լ6.6������ֵ���죬һĿ��Ȼ��

���ھ�����Դ�عɣ���A�м���;������һ��������˽�л����У���A��IPO�������У�������ֲ����ҵ����A��IPO����˷�ѡ���˵ڶ���·����

������Դ�ع���ΪŦ������������ijֹ����壬������������ʵ���Ծ�Ӫҵ������Ҫ������Ӫ�������ھ���ע��ľ�����Դ����Ӫ����������ҵ������Դ�ع�ͨ����