作为晶科“铁三角”中的最后话事人,李仙德较少出现在媒体前,也很少出席行业会议,但他不时通过公司公众号传达心意,巧妙地拿捏曝光度。

2020年4月,新冠疫情在全球蔓延,制造业受到影响尤为严重,李仙德以英国前首相丘吉尔的名言“不要浪费一场危机”为题发文,给团队鼓舞士气,要从“百年难遇的危中看到百年难遇的机”。

他对很火的“元宇宙”概念感叹:有人还没开始城市化,有人已经迈向宇宙化。他不担心光伏行业的未来,只担心自己对新事物、新技术、新业态看不见、看不起、看不懂,最后追不上。

2022年1月30日,农历除夕前一天,李仙德再发文称,接受从“年轻的董事长”到“老李”的转变。完成晶科能源IPO这个KPI,接下来就要看CEO和CTO了。为人子,他想在春节7天假期中好好陪陪父母。而为人父,女儿刚上大学修计算机和哲学,对她“上天入地”的想法,他管不了。

06

财富盛宴,多方

伴随晶科科技、晶科能源上市,晶科系也完成了利益重构,员工持股平台、国资以及银行、券商都得以参与其中。

晶科科技的股东中,金石能源是员工持股平台,后相继更名为宁波金石鹏博股权投资合伙企业(有限合伙)、天津金石鹏博。现任晶科科技高层曹海云(监事会主席),副总经理唐逢源、沙江海、余俏琦、刘晓军(兼财务负责人),以及多名离任高管等都持有金石鹏博股权。晶科科技2021三季报显示,金石鹏博已减持1680万股,持股比例从2.8降至2.2。

解禁期满后,中安晶盛、MEGCIF、碧华创投(原JadeSino)等持股5以上的股东也陆续减持套现。

碧华创投在2021年7月至11月间套现约4.08亿元,剩余持股9.35,市值18.7亿元。相比总持股成本1.05亿美元,其总计收益折合2.53亿美元,浮盈约250,陪跑7年多,该笔投资收益并不算惊艳。

MEGCIF则减持节奏更快,于2021年8月至2022年1月间四次减持,累计套现大约10.36亿元,折合美元1.62亿美元,收回全部成本(1亿美元),剩余持股市值大约1.6亿美元,总体浮盈约220,略逊于碧华创投。

中安晶盛于2021年9月至10月减持套现大约2.6亿元。

兴业银行系则同时出现在晶科科技和晶科能源的股东名单中。2018年11月,晶科科技增资,上饶晶航出资9.4亿元。其中,江西发展升级引导基金持有上饶晶航30股权,而兴业银行控股的兴业国际信托持股该基金大约5。

至于晶科能源的股东中,上饶卓群、上饶卓领、上饶凯泰及上饶佳瑞的GP为晶科“铁三角”或管理层设立的持股平台,各自持股10;而LP则均为嘉兴兴晟欣源,其合计出资9.9亿元,取得上述合伙企业90份额。

嘉兴兴晟欣源以及晶科能源直接股东嘉兴晶能(1.38)、嘉兴兴晟东研(0.26)、兴睿和盛的主要出资人均为兴业国信资管,由兴业银行持股73。

此外,兴业银行提供9亿元贷款给李仙德等实控人,期限5年,利率采用浮动利率(即LPR利率 1.35,浮动周期为季度)。2021年1月,5年期以上LPR利率为4.6,则兴业银行大概以年利率约6借款,5年可获得约2.7亿元利息。或因重金下注,兴业银行旗下的兴投(北京)资本副总经理林强出任晶科能源监事。

中信建投(601066)同样是晶科系的铁杆盟军。其既是晶科能源IPO保荐机构,也是晶科科技IPO时的主承销商,这两家公司的IPO发行费用分别为2.77亿元、1.8亿元,中信建投可拿其中大头。

此外,晶科能源IPO时,中信建投通过全资子公司中信建投投资进行跟投,从而直接持股0.0862,中信建投系还通过春霖基金持股0.0862。晶科能源发行价为5元/股,目前股价涨至17元以上,中信建投收益率在240以上。券商跟投的股票要锁定两年,最终收益率如何,还要看解禁后股价走势。

07

激战组件红海,

资金短板曾制约投资、研发

晶科能源与晶科科技回归A股,是光伏企业回归大潮的一个截面。天合光能2006年登陆纽交所,2017年3月完成私有化退市,2020年6月登陆科创板。大全新能源(DQ.N)2010年挂牌纽交所,2021年7月,回归科创板。晶澳太阳能2007年挂牌纳斯达克,2018年7月完成私有化后退市,后借壳天业通联回归A股。

在这一浪潮背后,是中国光伏产业融资与市场“两头在外”格局的逆转。

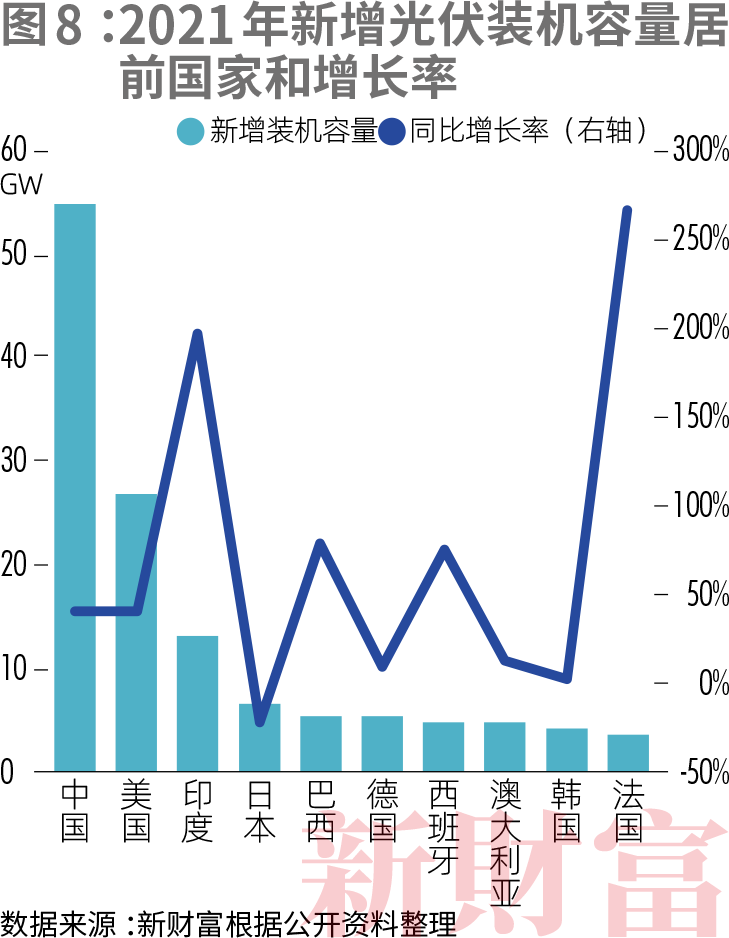

市场需求方面,根据国际能源署披露,至2021年末,全球累计光伏装机容量约942GW,比2020年新增175GW,中国累计装机规模308.5GW,超过欧盟(179GW)和美国(123GW)装机量总和,占全球总量1/3左右。2021年,新增光伏装机容量第一的国家也是中国,同比增长超过四成,增量近55GW,是排在第二的美国(27GW)两倍多。法国和印度则实现2倍以上增长(图8)。

全球光伏发电装机量高速增长,使得企业从资本市场补血更加容易。在A股,光伏企业也获得了比境外市场更高估值和融资便利。比如,隆基绿能上市以来累计募资323亿元,其中直接融资267亿元、间接融资56亿元,“弹药”充足(表2)。

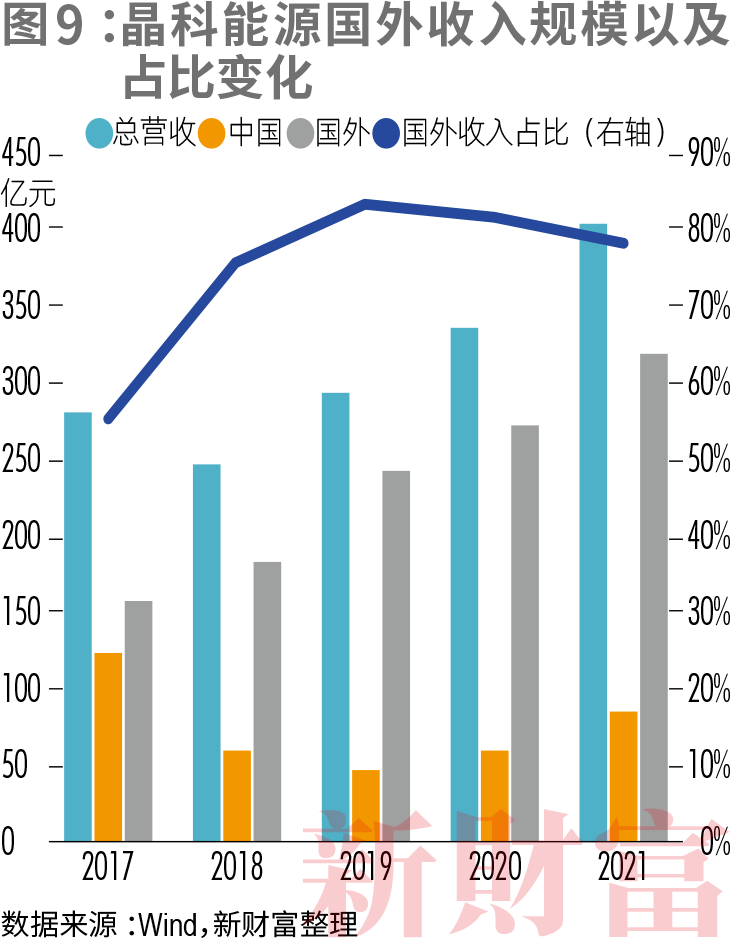

此前,晶科能源属于“两头在外”。一方面,晶科能源控股在美国上市,另一方面,海外业务对晶科能源收入的贡献在80以上(图9)。相比之下,隆基绿能的海外销售收入占比为39,天合光能为70,晶澳科技为69。

海外收入占比高,是一柄“双刃剑”,晶科能源曾经吃到过红利,比如2018年“531新政”发布(2018年5月31日,发改委、财政部等部门联合下发通知,要求暂停下发2018年普通光伏电站指标,各地在国家发文启动普通地面电站之前不得安排需国家补贴的普通地面电站),光伏发电补贴退坡,影响国内厂商收入,这一年海外营收占比近八成的晶科能源,总营收仅仅下滑5.4;但另一方面,这也使其容易受到国际政治和贸易“气候”影响,欧美“双反”即是明例。而近年,中国逐渐成为全球最大光伏装机国,海外收入占比过高,相对同行运输费用更高,运维成本也更高,这对晶科能源的净利润也形成了一定影响。

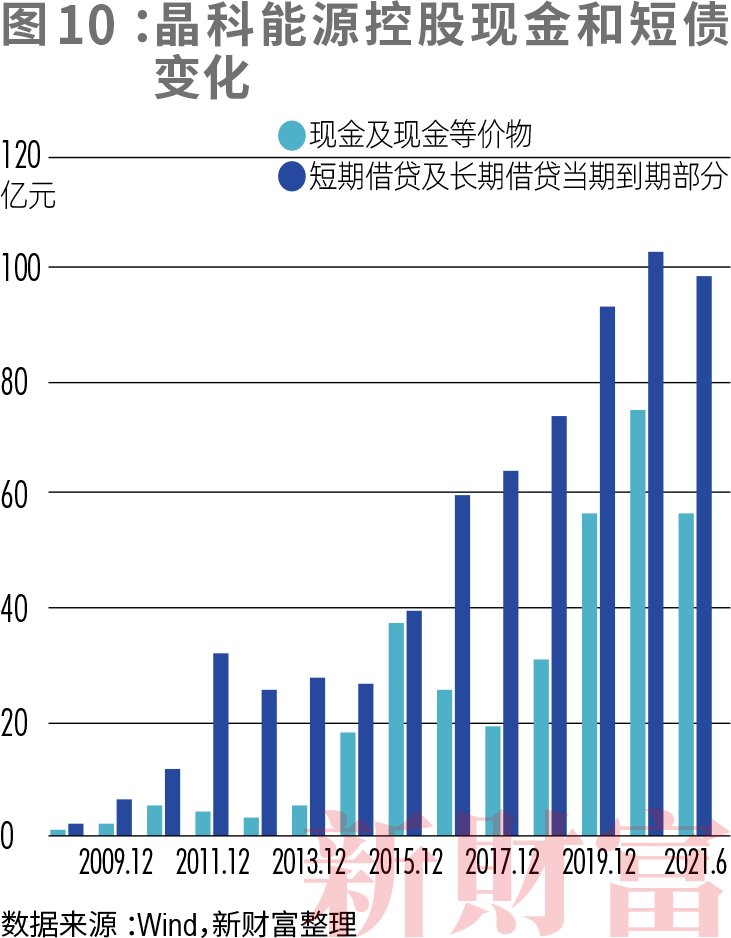

而融资在外带来的影响更甚。光伏企业资本开支大,回归A股之前,缺钱一直是晶科能源控股的心病。其登陆美股前(2009年底),现金及等价物为1.5亿元,相比短债5.8亿元,缺口约4.3亿元;2020年底,其现金及等价物为74.8亿元,短债103.4亿元,缺口扩大至约28.6亿元(图10)。

晶科能源也因此一直高负债运营。2019至2021年,其资产负债率分别为80、75和81。2021年末,晶科能源负债率比隆基绿能(51)高出足足30个百分点,比天合光能、晶澳科技也高出10个百分点。

这让其背负了沉重的财务负担。2021年,晶科能源的财务费用高达10.6亿元,超过销售费用(8.9亿元),与当期归母净利润(11.4亿元)之比达93。其中利息高达8.4亿元,无情吞噬着利润。

缺钱还影响了晶科能源近年的投资和研发投入。

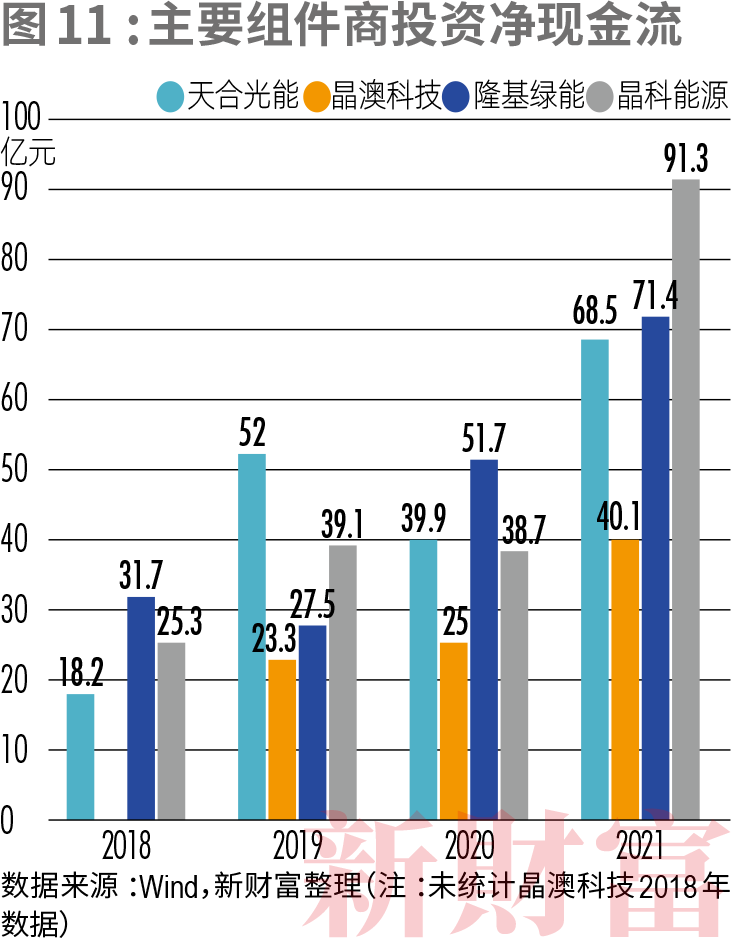

从投资看,2018至2021年,国内四大光伏组件厂商投资逐年加码,投资现金净流出近564亿元,其中,天合光能和隆基绿能大致相当,净投资总额分别为173亿元、171亿元,晶澳科技净投资79亿元。晶科能源净投资194亿元,其中2021年净投资91亿元,2018年至2020年则低于天合光能和隆基绿能(图11)。

投资最终转化为产能扩张,并体现在资产负债表中的固定资产和在建工程上,2020年末,晶科能源这两项之和为132亿元,与晶澳科技、天合光能持平,但远远低于隆基绿能的270亿元,而到了2021年,晶科能源这两项之和净增加约63亿元,领先另三家,显示其投资正在加快(表3)。

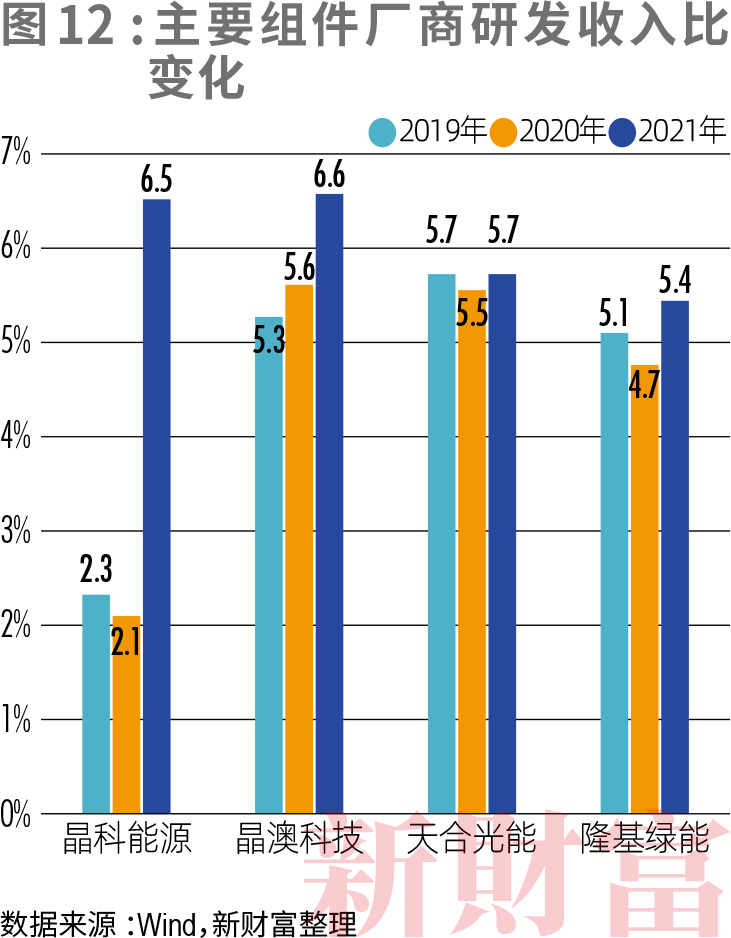

光伏业一看产能,二看产品的转换效率,研发同样非常重要。2018-2020年,保持5左右研发投入比是行业常态,但晶科能源研发投入比分别为2.56、2.3和2.1,逐渐走低(图12)。

以2020年为例,晶科能源在营收增速14的基础上,研发费用增速仅为4。作为对比,隆基绿能、天合光能和晶澳科技2020年研发投入增速分别为64、24和32,与各自的营收增速保持一致(分别为66、26和22)。

好在,融资渠道打开后,晶科能源在研发投入上不再缩手缩脚。2022年上半年,其研发支出超过22亿元,接近2021年全年,研发投入比迅速提升至6.6。

综合而言,在回到A股之前,晶科能源由于融资相对不够畅通,因此一是背负高额财务费用,吞噬净利润;二是在产能扩张、技术研发投入上均落后于主要对手。

在不利的竞争形势下,其龙头位置旁落。2016-2019年,晶科能源曾连续4年位居全球光伏组件出货量第一名。但这一宝座2020年旁落隆基绿能之手,当年隆基绿能的出货量为24.53GW(含少部分自用),晶科能源为18.77GW,跌落至第二位。而2016年时,隆基绿能组件出货量仅为晶科能源的38。

2021年,晶科能源老二位置也不保。据PV-Tech数据,2021年全球光伏组件供应商Top10中,晶科能源排在隆基绿能、天合光能和晶澳科技之后,未入三甲,但还位列阿特斯、东方日升、FirstSolar、尚德电力、韩华能源和Astronergy之前。

此次晶科能源IPO募资百亿元,其中,40亿元用于年产7.5GW的高效电池及5GW高效电池组件建设项目,旨在扩张产能;5亿元用于海宁研发中心建设项目,加码研发;15亿元用于补充流动资金,降低负债。三个方向,正是从自身短板入手。

而超募的40亿元中,11.17亿元永久性补充流动资金,其余用于新型太阳能高效电池片项目二期工程、年产20GW拉棒切方项目建设。

2022年7月28日,晶科能源乘势抛出新一轮融资计划,拟向不特定对象发行规模为100亿元可转债,其中约70亿元用于扩产,预计将增加年产16GW电池产能、21GW组件产能,剩余30亿元用于补充流动资金。

2022年9月,晶科能源和通威股份(600438)签署千亿采购大单,通过锁量不锁价、按月议价、分批采购的长单方式,保障公司多晶硅原材料的长期稳定供应。

A股融资通道打通后,晶科能源从市场源源不断获得弹药,负债、产能、研发、供应链安全等各项指标迅速好转

")